Lorsque vous souscrivez une assurance auto, votre prime d’assurance est déterminée en fonction de plusieurs critères, dont le bonus-malus. Le bonus-malus est un système qui récompense les bons conducteurs en réduisant leur prime d’assurance et pénalise les conducteurs impliqués dans des accidents en augmentant leur prime.

Dans cet article, nous allons vous expliquer en détail comment fonctionne le calcul du bonus-malus et comment il impacte le montant de vos cotisations annuelles d’assurance auto.

Le fonctionnement du bonus-malus

C’est un coefficient de réduction-majoration (CRM) qui évalue le comportement d’un conducteur au volant de son véhicule. Ce coefficient est calculé chaque année en fonction du nombre et de la gravité des sinistres déclarés par le conducteur.

Si vous n’avez pas d’accident responsable, votre coefficient de bonus-malus diminue, ce qui se traduit par une réduction de votre prime d’assurance. En revanche, si vous avez un ou plusieurs accidents responsables, votre coefficient de bonus-malus augmente, entraînant une augmentation de votre prime.

Le coefficient de bonus-malus varie de 0,50 à 3,50. Un coefficient de 0,50 correspond au bonus maximum, ce qui signifie que votre prime d’assurance est réduite de moitié.

Un coefficient de 3,50 correspond au malus maximum, ce qui entraîne une augmentation significative de votre prime.

Le calcul du bonus-malus

Le calcul se fait chaque année en prenant en compte les sinistres survenus au cours des douze derniers mois. Voici comment le coefficient de bonus-malus évolue en fonction des sinistres :

-

Aucun sinistre responsable : le coefficient de bonus-malus diminue de 5%. Par exemple, si votre coefficient était de 1, il passe à 0,95.

-

Sinistre partiellement responsable : le coefficient de bonus-malus augmente de 12,5%. Par exemple, si votre coefficient était de 1, il passe à 1,125.

-

Sinistre totalement responsable : le coefficient de bonus-malus augmente de 25%. Par exemple, si votre coefficient était de 1, il passe à 1,25.

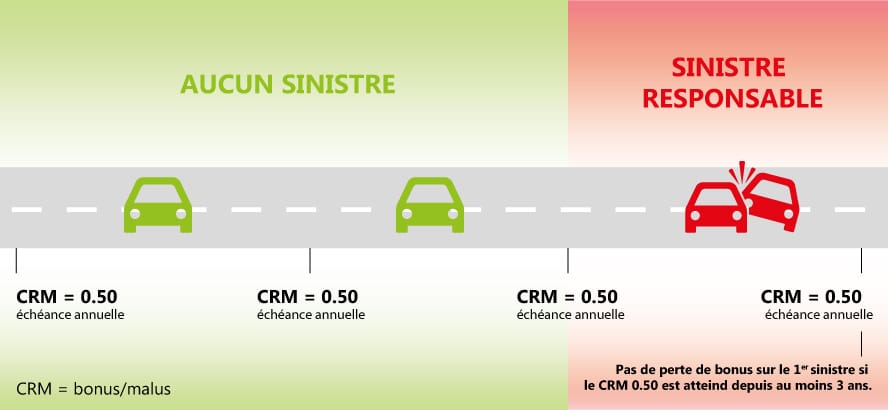

Il est important de noter que le coefficient de bonus-malus ne peut pas être inférieur à 0,50 ou supérieur à 3,50. De plus, si vous n’avez aucun sinistre responsable pendant deux années consécutives, votre coefficient revient automatiquement à 1, ce qui correspond à un bonus maximum.

L’évolution de la prime d’assurance auto

L’impact du bonus-malus sur le montant de votre prime d’assurance auto dépend de votre coefficient de bonus-malus. Plus votre coefficient est proche de 0,50, plus votre prime d’assurance est réduite.

Par exemple, si vous payez une prime annuelle de 600 euros avec un coefficient de 1, vous ne paierez plus que 300 euros après 13 années sans sinistre responsable.

Il est cependant important de noter que ce n’est pas le seul facteur pris en compte par les assureurs pour déterminer le montant de votre prime d’assurance.

D’autres éléments tels que votre profil de conducteur, l’âge de votre véhicule, votre lieu de résidence, et les garanties choisies peuvent également influencer le coût de votre assurance.

@placedesfinances Comment calcule t’on le Bonus-Malus en assurance auto ? #auto #voiture #assurance

Le bonus-malus pour les jeunes conducteurs

Pour les jeunes conducteurs, le bonus-malus fonctionne de la même manière, mais avec quelques spécificités. Un jeune conducteur commence toujours avec un coefficient de 1,00. Le calcul de son bonus-malus se fait pour la première fois à la fin de sa première année d’assurance.

Si le conducteur n’a pas eu de sinistre responsable au cours de cette année, son coefficient est réduit de 5%. En revanche, s’il a eu un sinistre responsable, son coefficient est majoré de 25%.

Il est important de noter que les jeunes conducteurs sont généralement considérés comme des conducteurs à risque et sont donc soumis à une surprime.

Pour réduire le coût de leur assurance, les jeunes conducteurs peuvent opter pour des solutions telles que la conduite accompagnée, l’assurance des parents en tant que conducteur secondaire, ou une assurance au kilomètre.

Comment connaître son bonus-malus ?

Pour connaître votre coefficient, vous pouvez procéder de différentes manières. Tout d’abord, vous pouvez le calculer vous-même en utilisant les règles de calcul que nous avons expliquées précédemment.

Vous pouvez également demander à votre assureur de vous fournir votre relevé d’informations, qui contient votre coefficient de bonus-malus. Ce relevé doit vous être envoyé chaque année avant la date d’échéance de votre contrat d’assurance.

Si vous souhaitez changer d’assureur, votre bonus-malus vous suivra. En effet, votre nouvel assureur vous demandera votre relevé d’informations, qui lui permettra de prendre en compte votre historique en tant que conducteur.

Il est important de noter que votre assureur peut résilier votre contrat d’assurance si vous avez eu trop de sinistres.

Conclusion

C’est un système qui permet de récompenser les bons conducteurs en réduisant leur prime d’assurance et de pénaliser les conducteurs impliqués dans des accidents en augmentant leur prime.

Le calcul se fait chaque année en fonction des sinistres survenus au cours des douze derniers mois.

Il est important de connaître son coefficient et de prendre des mesures pour maintenir un bon historique de conduite afin de bénéficier de réductions sur sa prime d’assurance auto.