Confronté aux incertitudes de la vie, vous pourriez être à la recherche de tranquillité pour vous et vos proches. L’assurance décès en France est une solution de prudence, offrant une sécurité financière en cas de disparition soudaine. Entre ‘assurance vie’ pour l’épargne et la planification successorale, et ‘assurance décès’ garantissant un versement aux bénéficiaires, cette couverture se présente comme un élément crucial de prévoyance.

Votre souscription à une assurance décès assure non seulement une rente pour vos bénéficiaires, mais aussi une paix d’esprit pour vous-même. Dans cet article, nous déchiffrerons les rouages de ce type d’assurance, les avantages d’une telle souscription, et les différentes formes qu’elle peut prendre en France, où le secteur compte pas moins de 246 acteurs, parmi des institutions bancaires, des mutuelles ou des courtiers internationaux.

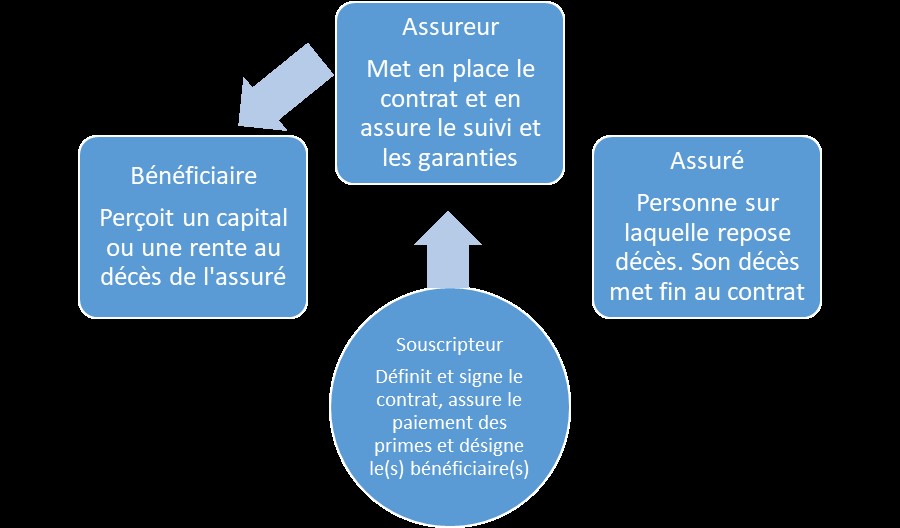

Définition de la Garantie Décès

L’assurance décès en France est un contrat d’assurance dans lequel l’assureur ou la banque s’engage à verser une somme forfaitaire à une personne désignée lors du décès du souscripteur. Voici quelques points clés à comprendre :

- Liberté de Désignation : Vous avez la liberté de choisir à qui transmettre le capital ou la rente en cas de décès, ce qui vous permet de personnaliser votre contrat d’assurance vie selon vos souhaits.

- Exonération Fiscale : Dans certaines conditions, les retraits de vos investissements en assurance vie peuvent être exonérés d’impôt sur le revenu, ce qui en fait un outil efficace de gestion de patrimoine.

- Épargne et Retraite : Non seulement ce type d’assurance peut contribuer à améliorer votre qualité de vie à la retraite, mais il permet également de constituer une épargne tout en gardant les économies disponibles. Vous pouvez procéder à un rachat partiel ou total à tout moment.

- Diversification Financière : L’assurance vie répond à un objectif de diversification du soutien financier, avec des économies investies dans des fonds en euros ou des unités de compte.

Il est important de noter que les sommes versées au bénéficiaire du contrat d’assurance vie ne font pas partie de la succession civile du défunt. Cependant, une partie du capital peut être imposable en fonction de divers facteurs tels que la date de souscription des investissements, l’âge de l’épargnant lors des versements et le capital versé aux bénéficiaires. En l’absence de bénéficiaire désigné, les économies d’assurance vie sont considérées comme des actifs successoraux et seront taxables selon le droit de succession.

En souscrivant à une assurance décès, vous assurez ainsi une prévoyance pour vos proches et une rente qui contribue à votre tranquillité d’esprit.

Fonctionnement de la Garantie Décès

La garantie décès fonctionne sur un principe simple : vous payez des cotisations à un assureur, et en cas de décès, un capital décès est versé à vos bénéficiaires désignés. Ce capital n’est pas soumis aux droits de succession, à l’exception des primes versées après vos 70 ans et la partie du capital décès dépassant 152 500 € est soumise à l’impôt sur le revenu. Voici comment cela se déroule :

- Souscription et Désignation des Bénéficiaires :

- Vous choisissez les personnes qui recevront le capital ou la rente après votre décès.

- Il est nécessaire de désigner clairement ces bénéficiaires dans votre contrat.

- Déclaration et Versement des Prestations :

- Les bénéficiaires doivent fournir un justificatif de décès pour réclamer les prestations.

- Les assureurs ont l’obligation de demander les documents nécessaires sous 15 jours après avoir été informés du décès et doivent effectuer le paiement dans le mois suivant la réception de ces documents.

- Recherche de Bénéficiaires et Fonds Non Réclamés :

- En cas de doute, les bénéficiaires peuvent initier une recherche via l’association Agira.

- Si les fonds restent non réclamés, ils sont transférés à la Caisse des dépôts et consignations après 10 ans.

La prévoyance est une autre forme d’une garantie décès en France, qui offre un soutien supplémentaire en cas d’incapacité temporaire, d’invalidité ou de décès. Elle se distingue par plusieurs aspects :

- Couverture des Risques :

- Incapacité temporaire de travail.

- Invalidité.

- Décès.

- Avantages Complémentaires :

- Versement d’un revenu supplémentaire en cas de difficultés.

- Prise en charge des frais quotidiens si vous ne pouvez plus travailler.

L’assurance complémentaire santé, ou mutuelle, rembourse les frais médicaux non couverts par la Sécurité sociale, y compris le ticket modérateur et les soins non remboursés comme les séances d’ostéopathie.

La prévoyance n’est pas obligatoire pour toutes les entreprises, mais elle est requise pour les cadres, et les contrats collectifs doivent être financés au minimum à 50% par l’employeur. Des contrats individuels sont également disponibles, particulièrement utiles pour les travailleurs indépendants.

Les bénéficiaires de la Garantie Décès

Lorsque vous souscrivez une assurance décès, la désignation des bénéficiaires est une étape cruciale qui garantit que vos proches seront pris en charge conformément à vos souhaits. Voici comment cela fonctionne en France :

- Pension de Réversion : Cette pension est attribuée au conjoint ou partenaire survivant, à condition que le couple ait été marié pendant au moins deux ans ou ait eu au moins un enfant ensemble. Elle est calculée sur la base des revenus du défunt et soumise à l’impôt sur le revenu et aux prélèvements sociaux.

- Flexibilité de la Clause Bénéficiaire : La loi française offre une grande flexibilité dans la rédaction de la clause bénéficiaire de votre contrat d’assurance vie, avec plusieurs types de clauses disponibles, telles que simples, avec options, démembrées et avec charges.

- Traitement Fiscal du Capital Versé : Le traitement fiscal varie selon le contrat et peut permettre une exonération des droits de succession.

Il est important de savoir que :

- Les contrats pris au bénéfice d’un conjoint ou partenaire de PACS, certaines organisations à but non lucratif et, sous certaines conditions, les contrats pris au bénéfice de frères et sœurs sont exempts de toute taxation.

- Les sommes versées au bénéficiaire ne font pas partie de la succession civile du défunt.

- Si aucun bénéficiaire n’est désigné, les économies d’assurance vie sont considérées comme des actifs de la succession et seront taxables selon le droit de succession.

En tant que souscripteur, vous avez la liberté de désigner à tout moment le ou les bénéficiaires de votre choix. La désignation du bénéficiaire par testament garantit une confidentialité absolue et vous permet de modifier les bénéficiaires sans justification. Si les économies d’assurance vie ont été réalisées avec des fonds communs de placement, la valeur en espèces du contrat fait partie des actifs de la communauté soumis aux droits de succession.

En intégrant ces éléments dans votre stratégie de prévoyance et en choisissant judicieusement vos bénéficiaires, vous optimisez les avantages de votre assurance décès, assurant ainsi une rente et une sécurité financière à ceux qui comptent le plus pour vous.

Les avantages de souscrire à une Garantie Décès

Opter pour une garantie décès présente de multiples avantages, tant sur le plan fiscal que dans la gestion de votre patrimoine et la protection de vos proches. Voici quelques bénéfices clés :

- Avantages fiscaux significatifs :

- Les fonds de votre assurance vie croissent sans être imposés sur le revenu ou les plus-values en France.

- Jusqu’à 152 500 € sont transmis en franchise d’impôt aux bénéficiaires désignés en cas de décès avant vos 70 ans, avec un taux d’imposition de seulement 20% sur le montant excédentaire.

- Planification successorale stratégique :

- Une assurance vie est essentielle pour compenser un manque de capital ou de revenus après la perte d’un conjoint.

- Elle permet une transmission de patrimoine optimisée, en particulier pour les bénéficiaires sans lien de parenté direct, où la fiscalité est généralement plus lourde.

- Soutien du système de sécurité sociale :

- En France, l’assurance décès joue un rôle important dans le soutien financier des dépendants et conjoints survivants.

- Le système contribue aux frais funéraires, allégeant ainsi les charges des familles endeuillées.

Votre contrat d’assurance vie peut être personnalisé pour correspondre à vos objectifs de transmission de patrimoine, tout en bénéficiant des avantages fiscaux. En effet, la valeur du contrat n’est pas prise en compte dans le calcul des droits de succession jusqu’à un certain seuil, ce qui en fait une option attrayante pour laisser un héritage aux générations futures.

Il est conseillé de porter une attention particulière à la rédaction de la clause bénéficiaire pour une transmission efficace de votre patrimoine. Les avantages fiscaux varient selon l’âge auquel les primes sont versées, et il est recommandé de consulter un notaire pour choisir le contrat le plus adapté à votre situation personnelle.

Les différentes formes de Garantie Décès

En France, l’assurance décès se décline en plusieurs formes pour répondre aux besoins spécifiques de chacun. Parmi les options de clauses bénéficiaires dans les contrats d’assurance vie, on retrouve :

- Clause bénéficiaire simple : Cette clause désigne une ou plusieurs personnes qui recevront le capital ou la rente en cas de décès du souscripteur.

- Clause bénéficiaire avec options : Offre plus de flexibilité, permettant par exemple de répartir le capital entre plusieurs bénéficiaires selon des modalités prédéfinies.

- Clause bénéficiaire démembrée : Permet de séparer l’usufruit et la nue-propriété du capital ou de la rente entre différents bénéficiaires.

- Clause bénéficiaire avec charges : Stipule des conditions particulières ou des missions que le bénéficiaire doit accomplir pour recevoir le capital ou la rente.

En plus de ces clauses, l’assurance décès peut inclure des prestations complémentaires comme l’Allocation Supplémentaire d’Invalidité (ASI), qui est attribuée en complément d’une pension d’invalidité ou de veuve/veuf invalide lorsque les revenus mensuels sont inférieurs à un plafond. L’ASI, exonérée de CSG, de CRDS et d’impôt sur le revenu, est calculée sur une base de ressources, ne pouvant excéder 548,44 € par mois pour une personne vivant seule.

Il est important de noter que la pension de décès et l’ASI peuvent être révisées ou suspendues selon la situation du bénéficiaire, comme un changement d’état de santé, la reprise d’un emploi ou l’atteinte de l’âge légal de la retraite. En intégrant ces éléments dans votre plan de prévoyance, vous optimisez les avantages de votre assurance décès, garantissant ainsi une rente et une sécurité financière à vos proches.

Conclusion

A travers cet article, nous avons exploré les tenants et aboutissants de l’assurance décès en France, révélant son rôle crucial pour garantir la sécurité financière de vos proches en cas de disparition. Les avantages d’une telle prévoyance, qu’il s’agisse de la tranquillité d’esprit pour le souscripteur ou de l’exonération fiscale pour les bénéficiaires, soulignent l’importance de cet instrument dans la planification financière et successorale.

En ayant pris connaissance des diverses formes et implications de l’assurance décès, vous êtes maintenant mieux armé pour prendre des décisions éclairées concernant la protection et la transmission de votre patrimoine. La souscription à une telle garantie vous engendre non seulement des avantages fiscaux, mais elle représente également un geste de prévoyance indéniable pour l’avenir de ceux qui vous sont chers.

FAQs

Q : Quel est le principe de fonctionnement de la garantie décès ?

A : L’assurance décès est un accord par lequel vous versez des cotisations à une compagnie d’assurance qui, en contrepartie, s’engage à remettre un montant déterminé à vos ayants droit à votre décès. Ce montant correspond à l’épargne accumulée et est défini lors de la signature du contrat d’assurance.

Q : Quels bénéfices peut-on attendre d’une garantie décès ?

A : L’assurance décès offre plusieurs garanties, dont la garantie perte totale et irréversible d’autonomie (PTIA), qui protège l’assuré en cas d’incapacité à travailler et à réaliser les gestes de la vie quotidienne suite à un accident, correspondant à une invalidité de catégorie 3 selon la Sécurité sociale.

Q : Pourquoi est-il judicieux de prendre une garantie décès ?

A : Souscrire une assurance décès est avantageux car le capital versé bénéficie d’une fiscalité favorable. Ce capital peut aider les héritiers à couvrir en totalité ou en partie les taxes et droits de succession.

Q : Le capital issu de l’assurance décès est-il soumis aux droits de succession ? A : Non, le capital provenant d’un contrat d’assurance décès n’est pas soumis aux droits de succession et n’entre pas dans l’actif successoral du défunt. Les bénéficiaires peuvent le recevoir même s’ils décident de renoncer à la succession.