La prévoyance santé est un contrat essentiel qui offre une protection financière en cas d’événements imprévus tels que l’incapacité, l’invalidité, la dépendance ou le décès. Cette assurance de personne est conçue pour maintenir le niveau de vie de l’assuré et de sa famille en cas de sinistre.

Il est important de comprendre comment fonctionne un contrat de prévoyance et de connaître les différences entre la prévoyance et la mutuelle santé.

Qu’est-ce que la prévoyance santé ?

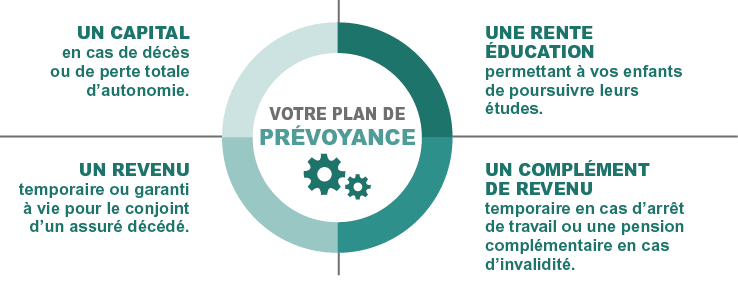

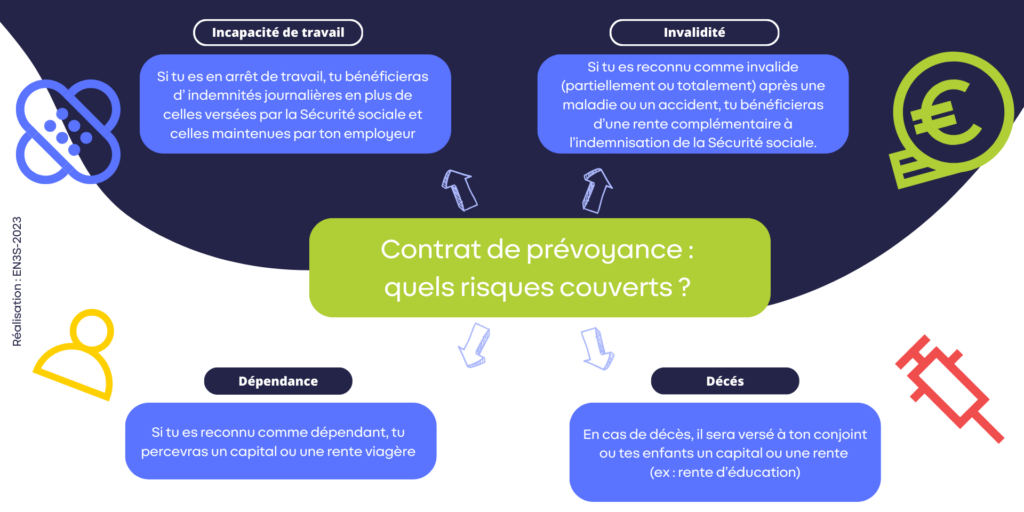

C’est une assurance qui offre une aide financière aux assurés lorsqu’ils sont confrontés à des situations difficiles. Elle couvre les risques majeurs tels que l’incapacité temporaire, l’invalidité et le décès. En cas d’incapacité temporaire, l’assuré reçoit une rente pour compenser la perte de revenus pendant la période d’arrêt de travail.

En cas d’invalidité, l’assuré perçoit une rente d’invalidité pour subvenir à ses besoins. Enfin, en cas de décès, un capital est versé à la famille de l’assuré pour l’aider à faire face aux dépenses liées à la perte d’un être cher.

Elle offre également la possibilité de souscrire à des garanties supplémentaires telles que l’assurance obsèques ou la rente éducation. L’assurance obsèques rembourse une partie des frais funéraires, soulageant ainsi la famille de l’assuré du fardeau financier.

La rente éducation prend en charge les frais de scolarité des enfants de l’assuré en cas de décès.

Différence entre prévoyance et mutuelle santé

Il est important de ne pas confondre la prévoyance santé avec la mutuelle santé. Bien que ces deux types de contrats soient complémentaires, ils répondent à des besoins de couverture différents.

La prévoyance santé offre une protection financière en cas d’événements graves tels que l’incapacité, l’invalidité, la dépendance ou le décès. Elle verse des indemnités ou des rentes pour compenser la perte de revenus et aider la famille de l’assuré à faire face aux dépenses imprévues.

La mutuelle santé, quant à elle, rembourse les frais médicaux courants tels que les consultations, les médicaments, les frais d’hospitalisation, etc. Elle complète les remboursements de la Sécurité sociale et permet à l’assuré de bénéficier d’une meilleure prise en charge de ses dépenses de santé.

Bien que la prévoyance et la mutuelle santé soient différentes, elles ont des points communs. Ce sont toutes deux des mécanismes de protection sociale qui interviennent en complément des remboursements de la Sécurité sociale.

Elles peuvent être souscrites individuellement ou collectivement et sont proposées par des mutuelles, des assureurs santé et des institutions de prévoyance.

Prévoyance collective vs prévoyance individuelle

Elle peut être souscrite de manière collective ou individuelle, selon la situation de l’assuré.

Un contrat de prévoyance collective est souscrit par une entreprise au bénéfice de ses salariés. Les salariés peuvent ainsi bénéficier d’une prévoyance décès obligatoire ou d’autres garanties prévoyance proposées par l’employeur.

En revanche, la prévoyance individuelle est souscrite par les particuliers.

Chaque personne peut choisir les garanties qui correspondent le mieux à ses besoins et à sa situation familiale. La prévoyance individuelle offre une plus grande flexibilité et permet à chacun de personnaliser son contrat en fonction de ses attentes.

Est-ce que la prévoyance santé est obligatoire ?

En France, la prévoyance santé n’est pas obligatoire pour les particuliers, tout comme la mutuelle santé. Cependant, certaines conventions collectives peuvent rendre la prévoyance obligatoire pour certains salariés.

Il est important de noter que la prévoyance peut être un choix judicieux pour se protéger financièrement en cas d’aléas de la vie tels que l’incapacité, l’invalidité, la dépendance ou le décès.

Elle permet de préserver le niveau de vie de l’assuré et de sa famille et d’éviter les difficultés financières en cas de sinistre.

Comment souscrire un contrat de prévoyance santé ?

La souscription d’un contrat de prévoyance santé peut se faire de différentes manières. Vous pouvez choisir de souscrire individuellement auprès d’une mutuelle, d’un assureur santé ou d’une institution de prévoyance. Vous pouvez également bénéficier d’un contrat de prévoyance collectif proposé par votre employeur.

Avant de souscrire un contrat, il est important de bien comprendre les garanties proposées, les conditions générales du contrat, les exclusions et les modalités de remboursement.

N’hésitez pas à comparer les offres disponibles sur le marché et à demander des devis pour trouver le contrat qui correspond le mieux à vos besoins.

Lors de la souscription, vous devrez fournir certaines informations personnelles telles que votre âge, votre état de santé, votre profession, etc. Ces informations sont nécessaires pour évaluer les risques et fixer les cotisations.

Fonctionnement d’un contrat de prévoyance santé

Le fonctionnement d’un contrat peut varier en fonction des garanties souscrites et des modalités du contrat. Voici les principales étapes du fonctionnement d’un contrat de prévoyance :

-

Souscription du contrat : Vous choisissez les garanties qui correspondent à vos besoins et signez un contrat avec l’organisme assureur.

-

Paiement des cotisations : Vous payez régulièrement des cotisations pour bénéficier de la protection offerte par le contrat de prévoyance. Le montant des cotisations dépend des garanties choisies, de votre âge, de votre état de santé, etc.

-

Survenance d’un sinistre : En cas de survenance d’un événement couvert par le contrat (incapacité temporaire, invalidité, décès), vous devez déclarer le sinistre à l’organisme assureur dans les délais prévus par le contrat.

-

Évaluation du sinistre : L’organisme assureur évalue le sinistre en fonction des garanties souscrites et des documents fournis (certificats médicaux, déclarations, etc.).

-

Versement des indemnités ou rentes : Si le sinistre est couvert par le contrat, l’organisme assureur verse des indemnités ou des rentes à l’assuré ou à ses bénéficiaires.

Il est important de noter que chaque contrat peut avoir ses propres spécificités et conditions. Il est donc essentiel de lire attentivement les conditions générales du contrat et de poser toutes les questions nécessaires avant de souscrire.

Avantages de la prévoyance santé

Elle présente de nombreux avantages pour l’assuré et sa famille. Voici quelques-uns des principaux avantages :

-

Protection financière : La prévoyance offre une protection financière en cas d’incapacité, d’invalidité, de dépendance ou de décès. Elle permet de maintenir le niveau de vie de l’assuré et de sa famille en cas de sinistre.

-

Flexibilité : La prévoyance santé offre une grande flexibilité, permettant à chacun de choisir les garanties qui correspondent le mieux à ses besoins et à sa situation familiale.

-

Couverture complémentaire : La prévoyance vient compléter les remboursements de la Sécurité sociale et de la mutuelle santé en prenant en charge les frais non couverts par ces dernières.

-

Tranquillité d’esprit : En souscrivant un contrat de prévoyance, vous bénéficiez d’une tranquillité d’esprit en sachant que vous êtes protégé en cas d’événements imprévus.

Conclusion

Un contrat de prévoyance santé est essentiel pour se protéger financièrement en cas d’événements graves tels que l’incapacité, l’invalidité, la dépendance ou le décès. Il offre une protection financière en versant des indemnités ou des rentes pour compenser la perte de revenus et aider la famille de l’assuré à faire face aux dépenses imprévues.

Il est important de bien comprendre comment fonctionne un contrat de prévoyance et de choisir les garanties qui correspondent le mieux à vos besoins.