Lorsque vous envisagez de contracter un prêt immobilier, il est essentiel de comprendre l’importance de l’assurance emprunteur. Ce type d’assurance, également appelé assurance crédit ou assurance décès invalidité, est une garantie pour l’organisme prêteur en cas de non-remboursement du prêt dû à des problèmes de santé ou au décès de l’emprunteur.

Les parties impliquées dans un contrat d’assurance emprunteur

Un contrat d’assurance emprunteur implique trois parties principales :

-

L’assureur : C’est la compagnie d’assurance qui garantit le risque lié au prêt immobilier.

-

L’assuré : Il s’agit de l’emprunteur, qui souscrit à l’assurance emprunteur pour se prémunir contre les éventuels risques.

-

Le bénéficiaire : Dans ce cas, c’est l’organisme prêteur qui bénéficie de l’assurance emprunteur en cas de défaillance de l’emprunteur.

Les garanties offertes par l’assurance emprunteur

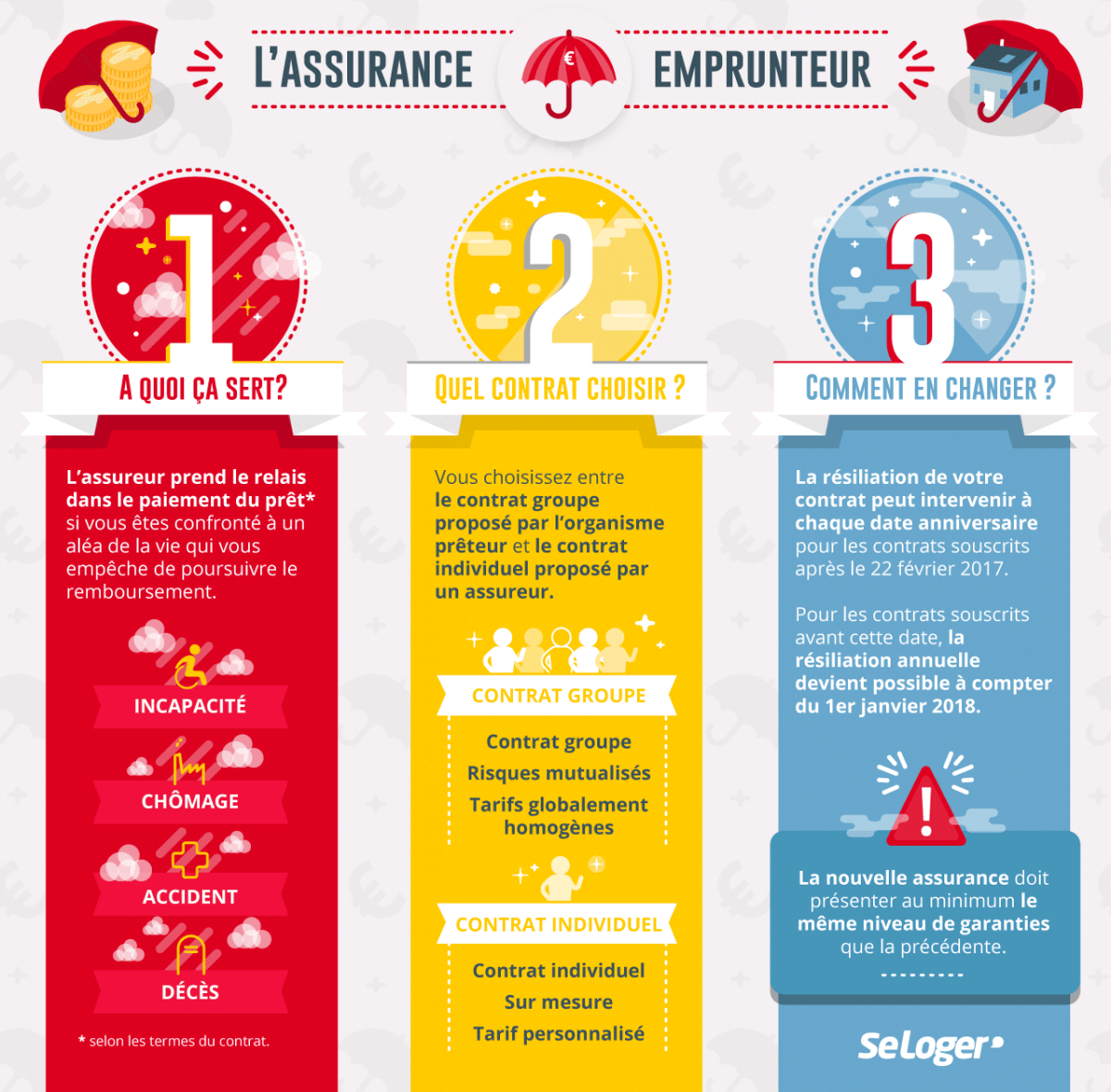

En échange des cotisations versées, l’emprunteur peut bénéficier de différentes garanties en fonction du contrat d’assurance emprunteur souscrit. Ces garanties comprennent généralement :

-

Le décès : En cas de décès de l’emprunteur, l’assurance rembourse le capital restant dû à l’organisme prêteur.

-

La perte totale et irréversible d’autonomie (PTIA) : Si l’emprunteur devient totalement dépendant, l’assurance emprunteur couvre le remboursement du prêt.

-

L’invalidité permanente totale (IPT) : En cas d’invalidité permanente totale de l’emprunteur, l’assurance prend en charge le remboursement du capital restant dû.

-

L’incapacité temporaire totale de travail (ITT) : Si l’emprunteur est temporairement incapable de travailler, l’assurance emprunteur couvre les échéances du prêt pendant cette période.

Il est important de noter que l’acceptation de ces garanties est soumise à l’approbation de la compagnie d’assurance.

L’importance de l’assurance emprunteur

Bien que l’assurance ne soit pas une obligation légale, elle est souvent exigée par l’organisme prêteur pour accorder un prêt immobilier. En effet, l’assurance emprunteur protège à la fois l’emprunteur et l’organisme prêteur en cas de difficultés financières liées à des événements imprévus.

En cas de décès de l’emprunteur, l’assurance permet de rembourser le prêt, évitant ainsi à la famille de supporter cette charge financière dans un moment déjà difficile.

De plus, en cas d’invalidité ou d’incapacité de travail, l’assurance emprunteur assure le maintien du remboursement du prêt, soulageant ainsi l’emprunteur de cette responsabilité financière.

Les différentes garanties obligatoires

L’assurance emprunteur comporte généralement des garanties obligatoires que l’emprunteur doit souscrire. Ces garanties comprennent :

-

Le décès : En cas de décès de l’emprunteur, l’assurance emprunteur rembourse le capital restant dû à l’organisme prêteur. Cette garantie est essentielle pour protéger la famille de l’emprunteur en cas de décès prématuré.

-

La perte totale et irréversible d’autonomie (PTIA) : Si l’emprunteur devient totalement dépendant et incapable d’accomplir les actes de la vie quotidienne, l’assurance emprunteur prend en charge le remboursement du prêt.

-

L’invalidité permanente totale (IPT) : En cas d’invalidité permanente totale de l’emprunteur, l’assurance emprunteur couvre le remboursement du capital restant dû. Cette garantie est importante pour assurer la stabilité financière de l’emprunteur en cas d’invalidité.

Il est essentiel de noter que ces garanties sont obligatoires et doivent être incluses dans tout contrat d’assurance emprunteur.

Les garanties optionnelles

En plus des garanties obligatoires, il est possible de souscrire à des garanties optionnelles en fonction des besoins spécifiques de l’emprunteur. Ces garanties comprennent notamment :

-

L’incapacité temporaire totale de travail (ITT) : En cas d’incapacité temporaire totale de travail de l’emprunteur, l’assurance emprunteur prend en charge les échéances du prêt pendant cette période. Cette garantie offre une protection supplémentaire en cas d’arrêt de travail temporaire.

-

La garantie perte d’emploi : Cette garantie couvre le risque de perte involontaire d’emploi de l’emprunteur. En cas de licenciement, l’assurance emprunteur prend en charge les échéances du prêt pendant une période déterminée. Cette garantie offre une sécurité financière en cas de perte d’emploi.

Il est important de noter que ces garanties optionnelles peuvent varier d’un contrat d’assurance emprunteur à un autre. Il est donc essentiel de bien comparer les offres et de choisir celles qui correspondent le mieux à vos besoins.

Les conditions de souscription

La souscription à une assurance emprunteur est soumise à certaines conditions. En général, l’emprunteur doit remplir un questionnaire médical pour évaluer son état de santé. En fonction des réponses fournies, l’assureur peut demander des examens médicaux complémentaires.

Il est important de noter que certaines conditions médicales peuvent entraîner une surprime ou une exclusion de garantie. Il est donc essentiel de bien lire les conditions du contrat d’assurance emprunteur et de comprendre les exclusions éventuelles.

La quotité d’assurance

Lors de la souscription à une assurance emprunteur, il est nécessaire de définir la quotité d’assurance. La quotité d’assurance représente la part du prêt couverte par l’assurance. Elle peut varier en fonction du nombre d’emprunteurs et de leur situation respective.

Lorsque vous empruntez seul, il est recommandé de souscrire une assurance emprunteur qui couvre 100% du prêt immobilier. En revanche, lorsque vous empruntez à deux, la quotité d’assurance peut être différente.

Par exemple, vous pouvez opter pour une quotité de 70/30%, 60/40% ou 50/50%. Il est important de noter que la somme des quotités d’assurance doit couvrir au moins 100% du capital emprunté.

Comment choisir son assurance emprunteur ?

Le choix de l’assurance crédit est une étape importante dans le processus de souscription d’un prêt immobilier. Voici quelques conseils pour vous aider à choisir la meilleure assurance emprunteur :

-

Comparez les offres : Il est essentiel de comparer les offres d’assurance emprunteur de différentes compagnies afin de trouver celle qui correspond le mieux à vos besoins et à votre budget. N’hésitez pas à demander des devis et à consulter les avis des autres emprunteurs.

-

Vérifiez les garanties : Assurez-vous que l’assurance emprunteur propose les garanties obligatoires ainsi que les garanties optionnelles qui vous intéressent.

-

Lisez les conditions du contrat : Prenez le temps de lire attentivement les conditions du contrat d’assurance emprunteur. Vérifiez les exclusions éventuelles et les conditions de résiliation.

-

Consultez un courtier en assurance : Si vous avez des difficultés à trouver la meilleure assurance emprunteur, n’hésitez pas à faire appel à un courtier en assurance. Il pourra vous aider à trouver l’offre la mieux adaptée à votre situation.

En suivant ces conseils, vous pourrez choisir une assurance emprunteur qui vous offre la meilleure protection possible tout en respectant votre budget.

Conclusion

L’assurance du crédit est un élément essentiel lors de la souscription d’un prêt immobilier. Elle offre une protection financière en cas de décès, d’invalidité ou d’incapacité de travail de l’emprunteur.

En choisissant la meilleure assurance emprunteur, vous pourrez avoir l’esprit tranquille et profiter pleinement de votre investissement immobilier.

N’oubliez pas de comparer les offres, de lire attentivement les conditions du contrat et de choisir la quotité d’assurance la mieux adaptée à votre situation. En prenant le temps de bien choisir votre assurance emprunteur, vous pourrez vous concentrer sur votre projet immobilier en toute sérénité.